80,000家农资商正在用的农药电子台账

大家选择才是真的好

复合肥同比“大涨”1000元/吨,今年“冬储”还有必要吗?

2021-09-22

摘要:今年冬储市场陆续拉开帷幕,尽管有些迟,尽管有些艰难,但近期关注度逐步增加。本文对现阶段市场特点做出总结并后市做出预判。

【来源:农销乐服务号】

今年冬储市场陆续拉开帷幕,尽管有些迟,尽管有些艰难,但近期关注度逐步增加。本文对现阶段市场特点做出总结并后市做出预判。

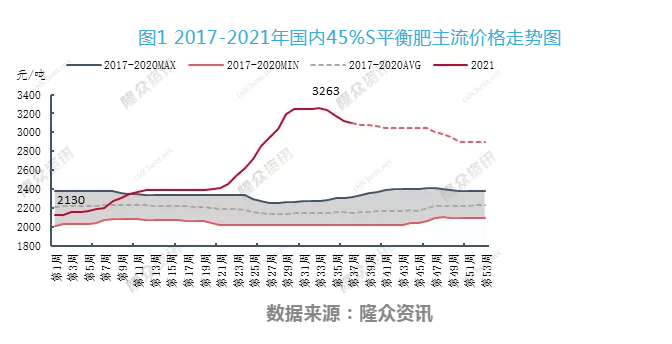

图1 2017-2021年国内45%S平衡肥主流价格走势图

通过分析近五年45%硫基平衡肥价格数据,可以看出,通常复合肥的波动空间在250-400元/吨,2017-2020年年均主流价格维持在2200元/吨上下浮动。而2021年复合肥价格一路高歌,由年初2130元/吨价格上涨至8月中旬的3263元/吨,涨幅达到53.19%。而尽管9月份市场有些松动,但当前3100元/吨的主流价格仍是高于往年同期平均水平将近1000元/吨,以一吨25包来核算零售一包成本也高于往年40元。

这不禁让我们想到,今年高价的前提下冬储是否还存在意义。本身冬储是相互储存,各得其所的手段,但明年用肥时肥料价格如何?大家却并没有底。从市场的反馈面来看,经销商也多表示小心操作为主,年前不会做大量储备。

当前冬储准备期的特点是,第一,价格远远高于往年同期水平;第二,原料价格波动频繁;第三,市场后市心态悲观;第四,备肥谨慎。

东北作为重要粮食产区,其中东三省玉米种植面积占据国内玉米总种植面积的30.93%,也是冬储市场的主战场,企业展开预收款的时间较早。但今年政策也仅仅局限在计息上面,参考价格寥寥,不是没有核算成本,是因为过高,企业并不敢报价。

而时至9月中旬,省内复合肥工厂开工也寥寥,整体开工率不足1成,多数工厂表示生产有延后计划,当前原料价格并不稳定,且价位偏高,储备存在风险,而预收款仍需要给客户计息,这样压力又集中在生产工厂端。

据悉,除去2020年东北有高塔新增产能集中上马外,2021年新增的势头仍在继续,据不完全统计今年计划10-11月投产的新增产能有120万吨。届时今年冬储市场的价格竞争也会难免,基于此外省货源的打入或更增难度,又将是价格战场的一次“腥风血雨”。

当前针对南方冬储,部分规模企业有召开经销商会议,除去计息的传统政策外,零星价格参考:45%硫基肥系列在3000-3100元/吨,45%氯基平衡肥在2800-2850元/吨。相比8月份市场高价走低了150-200元/吨,但同期相比仍居高位,市场还处于调整阶段,经销商接受度将逐步提高。

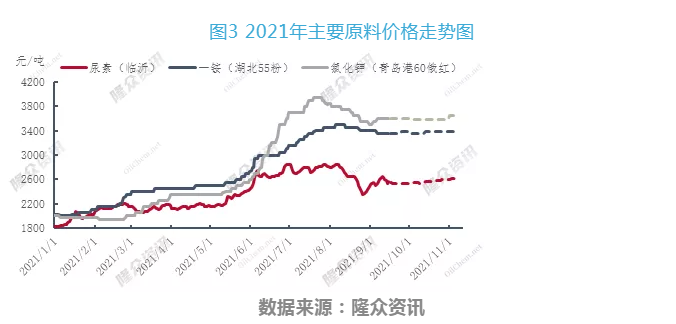

尿素方面:今年其上游原料煤炭及天然气供应紧张,价格大幅上涨,影响成本,另外进入四季度环保、限气、限产等政策的出台影响整体供应量,虽然出口有收紧政策,尿素上涨幅度有限,但也多在2500-2700元/吨区间内波动。

磷酸一铵:受环保以及能源双控等政策因素影响,湖北及云南地区磷肥工厂开工率下滑,供应量缩减,而原料成本也在高位盘整,另外后期第四季度市场需求陆续有增多迹象,因此价格大概率会稳定在3350-3450元/吨。

氯化钾:近期市场传言较多,至于国产价格是否有新一轮调整,氯化钾国储是否会释放,边贸的新订单尚未明确签订,等等这些影响市场心态,目前各方操作谨慎,预计价格调整幅度有限。

这样看,主要原料价格的走稳有利于复合肥冬储市场的推进,但观望谨慎的主基调会一直围绕。且多举措稳定粮食生产、保障我国粮食安全的前提下,市场刚需是不变的,因为高价,冬储可能会推迟,但不会不储,市场的推进情况还需看各复合肥企业的营销策略了。

京ICP备19023243号-5

Copyright © 2023 - 版权所有方:北京东龙网络技术有限公司

京ICP备19023243号-5

Copyright © 2023 - 版权所有方:北京东龙网络技术有限公司